众所周知,无论是股票市场整体还是个股,单边下跌或是单边上涨的时间占比都比较少,大部分时间都还是属于震荡行情,那么我们在长期持股的过程中除了赚取最初买入价与最终卖出价格之间的价差收益之外,还可以赚取中间的波动收益。区间套利就是按照这一思路来设计的——赚取波动收益。

图1

区间套利这一产品可以分成两部分,策略与执行。其中策略这部分是由用户来进行设置的,执行这部分则是由软件来自动执行的。策略这部分的核心原理和网格交易法较为类似,就是将计划投入某只股票的资金,结合该只股票振幅、预期波动区间、走势等情况,将其分为N份,然后将一部分资金(M份)买入底仓,剩余的资金(N-M份)越跌越买,持有的那部分越涨越卖。

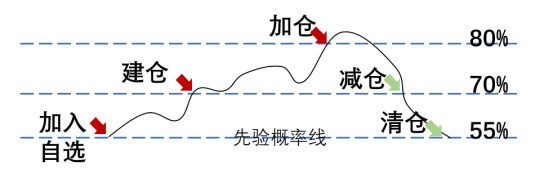

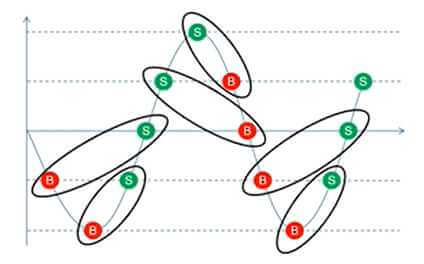

如图1所示,首先我们假设一种最简单、最理想的情况,就是股价呈现横盘震荡走势,围绕某一价格中枢不断的上下波动。那么相对比较理想的交易情况就是按照图中价位去交易,其中“B”代表买,“S”代表卖。这样每一笔“买”和“卖”形成配对,“卖”的价格高于“买”的价格,形成收益。通过不断积累这样的小收益,最终形成比较大的收益。在图1中如果持股不动,就只有最后一小格空间的收益,但是通过区间套利这种交易方式最终累积形成6个交易配对。

区间套利获利的基础主要有两个。一是大部分时间股票总是呈现出震荡走势,只要有震荡起伏就可以通过这一模式来进行获利。二是对于某一股票短期内是涨还是跌,很难预测,具有一定的随机性,但是通过区间套利这一策略,我们不需要去预测价格未来的方向,无论是涨还是跌,只要最终有价格回归,我们都有相应的对策来进行获利。

2.使用步骤

区间套利的使用相对比较简单,选定相应的股票,设置相应的参数,启动计划即可。下面叙述一下区间套利计划创建的步骤,以及各项参数的含义:

操作步骤:首页区间套利 → 新建计划 → 选择股票 → 设置相应参数 → 完成

各项参数的含义如下:

图2

3.使用技巧

使用区间套利分为两步,第一步是选择用来做区间套利的股票,第二步是设置相应的参数。与之对应技巧也有两方面,一方面是选股技巧,另一方面是参数设置技巧。此外,我们还可以设置区间套利计划组合,来应对不同的行情和股票走势。组合既可以是单只个股不同参数的组合,也可以是多只股票不同参数的组合。

(1)选股技巧

首先我们看看选股技巧。当前使用区间套利的主要有三类用户,一是被深度套牢,想要用区间套利进行解套的用户,对于这一类,基本不需要选股,就是直接选择被套牢的个股。二是采用基本面投资,不择时,长期持股,等待个股价值回顾的投资者,希望在赚取价值回归的钱的同时,再赚取一份价格波动的收益,这一类一般有自己的选股策略,也不存在选股的问题。三是单纯希望通过波动来赚取一份相对稳定的收益的用户,这一类在建立区间套利计划之前是需要进行选股的,下面说的选股技巧也是主要针对这类使用者的。

图3

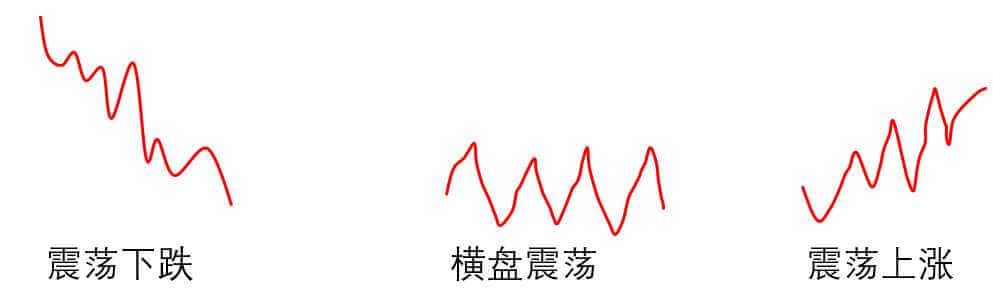

股票除了少部分连涨、连跌,基本都是震荡走势的。其中震荡走势又可以细分为震荡下跌、横盘震荡、震荡上涨。区间套利的本质就是赚取震荡中的价差,理论上只要有震荡我们就能进行区间套利,然而实际选择区间套利的股票时我们只会选择横盘震荡或者震荡上涨的股票。原因在震荡下跌的股票靠区间套利赚取的钱可能还没有下跌带来的损失多。所以在选股时尽量避免呈下跌走势的股票。其次因为区间套利是从震荡中赚钱,所以理论上振幅大一些,震荡频率高一些,进行交易的次数就会更频繁一些,就能赚取更多的价差。这样我们选股的标准就出来了,一是要呈横盘、上涨走势,二是振幅要适当大一些,横穿趋势线的次数频繁一些。

除了走势特征上的要求之外,在选择具体的标的上也有一些技巧。除了可以选择股票之外,也可以选择可转债、REITs以及ETF基金,这三类证券的交易手续费会相对低一些。可转债与REITs的优势在于同时具有股票和债券的特征。对于大部分100元左右的可转债,更多体现的是债券的特征,下跌幅度有限,和我们所要求的避免下跌走势的要求较为吻合。同时,可转债可以进行T+0交易,这意味着有更多的潜在交易机会。ETF的优势在于有一定波动,但是相比个股的风险会小一些,拉长周期来看,大部分ETF都是震荡向上的。ETF持股较为分散,这也避免了相对于个股的暴雷风险。此外,也有部分ETF是T+0交易的,这方面的优势和可转债类似。

(2)参数设置技巧

首先是对上涨卖出幅度和下跌买入幅度的设置,这两个参数的设置需要与区间套利标的的走势相适应。如果标的走势为横盘震荡走势,那么上涨卖出幅度和下跌买入幅度最好设置成相同,这样使得计算涨跌幅的基准维持在一个相对不变的价格,与横盘走势相适应。上涨卖出幅度和下跌买入幅度的大小设置的主要依据是标的本身的振幅,软件默认采用的是近120日平均振幅,如果没有更好的设置建议采用。如果标的为上涨走势,那么下跌买入幅度需要比上涨卖出幅度小一些,进而可以保证基准价格也呈一个上涨走势不断抬升。如果标的为下跌走势,那么下跌买入幅度就需要比上涨卖出幅度大一些,这样就可以使基准价格随着下跌趋势线不断下降。当然,一般不建议选择下跌趋势的股票进行区间套利,如果有被套利的股票,但是看好长期价值,想要通过区间套利降低亏损可以这么设置。

其次是筹码锁定和未配对限制参数,这些都是为了避免买入或者卖出太多而进行限制的。其中筹码锁定或者未配对高抛限制是为了避免在大幅上涨时卖出过多而设置的,超过设置后不再进行卖出,能够保证我们留下一定的仓位。未配对低吸限制是为了避免在突发大跌时买入过多,占用资金,当超过设置后将不再进行买入。

其他参数的含义和技巧都相对较为直观,就不再一一解释介绍了。

(3)组合套利计划

在建立套利计划时为了应对不同的行情和走势特征,可以对同一个证券建立多个不同的区间套利计划。这里的主要有两种方式。一个是对同一个证券建立三个区间套利计划,分别应对震荡上涨、横盘震荡和震荡下跌,这样无论股票接下来是哪种走势都有机会进行套利。另一种方式是对同一个证券设置两个区间套利计划,其中一个用来应对大波动,相应的买卖幅度设置的大一些,另一个用来应对小波动,买卖幅度设置的小一些。这样无论接下来的波动幅度是大还是小,都能有空间进行区间套利。

此外,也可以在同一个账户下建立多只股票的区间套利计划,这些股票尽量避免属于同一行业,或者同一个概念,或者走势类似、同涨同跌。这样做,一方面可以使得无论哪种行情总有一些股票在进行套利,避免都在低吸,或者都在高抛的情况。另一方面,也可以减少需要为低吸所准备的资金。例如,单只股票5万做底仓,5万为低吸准备,那么就必须为这只股票准备10万。但是如果同时做两只股票,为另一只股票准备的低吸资金也是5万,那么实际上为低吸所准备的资金是可以公用的,不需要10万,甚至一只股票高抛所释放的资金也可以为其他股票低吸所用。理想情况下,如果设置的两只股票走势刚好相反,一只股票达到高抛幅度,另一只也刚好达到低吸幅度,甚至不用准备低吸的资金。当然实际上不可能刚好走得这么吻合,不过这也为我们提供了一个思路,为多只股票设置区间套利计划,可以降低为套利所准备的资金,提高资金的使用效率。通常情况下认为使用区间套利,仓位不高,需要准备低吸资金,导致资金利用率比较低,通过这种方式就可以在一定程度上避免这个问题。

4.注意事项

(1)预计下笔高抛和预计下笔低吸并不意味下笔成交价格一定是这两个价格。当未设置拐点时这两个价格为触发价,在此基础上会受到委托后实际成交价格的影响;当设置拐点后,由于拐点位置的不确定性,最终会导致成交价格的不确定。这两个因素都可能导致成交价与预计下笔高抛和预计下笔低吸价格的不一致,这个为正常现象。

(2)初始基准价格无法进行修改,只作为第一笔交易的基准价格,之后的基准价为未配对的价格或者上一笔成交价。对于近期刚买入的,现价与成本价比较接近的标的,建议用成本价作为基准价格。对于现价与成本价偏差比较大的标的建议使用当前价格作为基准价,避免产生预期之外的交易。

5.案例

下文以一个具体的区间套利历史案例做一个说明。此案例使用的是东莞控股作为区间套利的股票,从2021年10月19日开始执行区间套利计划。选这只股票的原因在于从个股走势来看,2021年10月19日的K线位置基本上到了近期的一个支撑位,预期近期不会再大幅下跌,选择作为套利股票是相对安全的。

图4

接下来看一下参数设置。首先是初始基准价,这里使用的是默认的价格10.41,即建立计划前一天的收盘价,这一价格是计算第一笔高抛或者低吸的基准价格。当上涨卖出幅度与下跌买入幅度相等时,这一价格基本就是整个区间网格的中心价格。同时设定每笔交易数量为1500股,大约15000元,单笔配对收益大约为300左右(与成交价格有关)。

其次看一下幅度的设置,在当前位置,我们初步认为接下来价格会围绕这一位置进行震荡,因此上涨卖出幅度与下跌买入幅度设置的相同,结合该股票的历史波动情况,以及后续参数,我们设置为2%。为了避免当股价不断上涨时卖光股票,这里锁定了筹码1000股,即最多卖出7500,高抛5次,涨幅大概在10%左右;同样为了避免当股价持续下跌时不断低吸,占用太多资金,风险无法掌控,这里将未配对低吸限制设置为4笔,即最多买入6000股,最多占用大约60000元资金,下跌幅度在8%左右。

最后还有剩余几个参数的设置。这里委托模式选择到价委托,即股票的价格触发条件之后再进行委托下单,可以避免提前委托占用资金。买卖委托价选择的是对手1,便于成交,不过可能导致成交价格与触发价不同。当然,这里也可以选择预埋单模式,也就是在价格尚未达到触发价时,就以预估的触发价进行委托下单,这样可以保证成交时的获利空间基本就在2%。同时为了避免长时间不成交,占用资金,这里的撤单设置为1分钟,一分钟未成交就进行撤单。

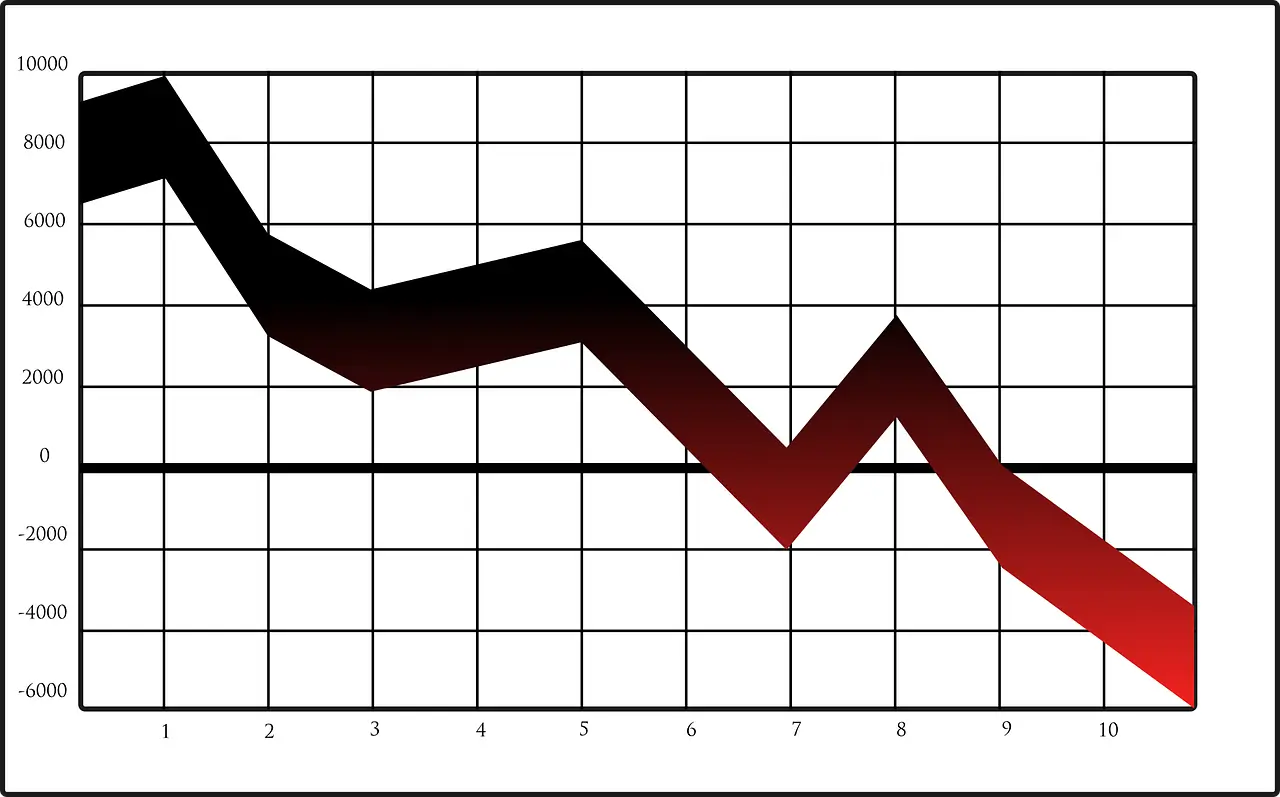

图5

最终的结果,从2021年10日至2022年5月5日,累计132个交易日,半年多一点的时间,共获利16000余元,相比本金85000,收益率为18.8%,算上为低吸准备的资金约60000元,那么收益率为11%。这段时间如果持股不动,那么收益为-4.13%,为负收益。从中可以看出区间套利的作用,在横盘震荡行情下,相比持股不动,能大幅增加收益。

6.区间套利的优势与独特性

迅动量化的区间套利经过整个团队多年的精心打磨与升级迭代,形成一款全新的产品,为用户带来良好的体验,具备以下优势。

一是独特的算法。区间套利的核心理念源于网格交易却又胜于网格交易。不同于一般软件直接按照网格交易思路将其实现,区间套利产品做了更细致的考量,考虑到跳空高开、跳空低开等实际股票交易中可能产生的各种场景,在网格交易算法的基础上进行了升级,最终形成了经典网格、价格跟随两种模式可供用户选择。

二是更加灵活的参数设置。区间套利在服务用户过程中,充分吸收用户的意见,增加了许多更加灵活的参数设置,便于应对各种复杂的场景。例如,未配对高抛限制与未配对低吸限制,可以避免在大幅上涨中卖光股票,错过收益,或者在大幅下跌中买入过多,耗光资金,损失惨重。委托模式可以选择预埋单模式,在触发条件前下单,使得委托更容易成交。增加高抛拐点、低吸拐点设置,能够在快速上涨或者快速下跌中卖得更高,买得更低,增厚收益。

三是操作简单便捷,更有专属客服指导。使用区间套利时,产品会根据用户选定的股票以及用户的持仓情况,自动生成初始基准价、卖出幅度等参数,使得用户可以更轻松的创建计划。此外,迅动为每位用户配备了客户经理,他们在服务用户的过程中积累了丰富的案例与使用技巧,用户在使用过程中可以随时咨询相关问题。

四是采用SaaS体系,更加稳定可靠。区间套利产品采用SaaS服务模式,将交易计划提交至云端,全交易时段监控交易行情的变化,避免因为终端故障,网速等外部原因导致的下单延误,助力用户严格按计划自动执行区间套利交易计划。

7.区间套利的适用范围

区间套利凭借其独特的算法、灵活的参数设置,在多种情景下都可以使用,具体如下。

一是准备长线持有某只股票。价值投资,长线持有,目前仍然是许多人的投资方式。其常规方式是对股票的内在价值做出评估,当市场不那么理性,出现明显低估时进场买入,静待市场价值回归,然后卖出获利。然而谁也不知道市场的不理性将持续多久,如果只是持股不动,长期没有收益,那么难免会非常难熬。此时,如果配合区间套利,在等待价格回归价值的过程中,不断的去捕获小波动,逐步积累利润,待个股上涨,价格回归价值时便可以获取双份利润。这样既不会在个股震荡时毫无收益,也不会错过价值回归时的收益,何乐而不为。

二是希望在一些短期围绕中轴波动剧烈的个股上获利。霍华德·马克斯在《投资最重要的事》这本书中写到,股市就如同钟摆,左右摆动。一些投资者希望能在股票波动到低点时买入,波动到高点时卖出,在高点与低点的价差之间获取利润。这与区间套利的理念不谋而合,然而投资者在实际手动操作时却往往无法达到预期,一个重要原因就是没有时间与精力盯盘而错失良机。或者在低点时总希望等到更低点,在高点时总觉得会有更高的价格,容易受主观情绪影响。这时区间套利就能派上用场了。区间套利只需用户设置好参数,便可全自动的进行买卖,无需人工盯盘,更不会受到情绪的干扰,完美践行这一理念。